「どうしても今すぐ現金が必要」という切羽詰まった状況で、クレジットカードのショッピング枠を現金に換える「現金化」を検討している方は多いはずです。

しかし、結論からお伝えすると、クレジットカードの現金化はカード会社の規約で厳格に禁止されており、一度でも手を出せばカードの強制解約や将来のローン審査に一切通らなくなるなど、取り返しのつかない致命的なリスクを負うことになります。

この記事を読めば、現金化がなぜここまで危険視されているのかという真の理由と、法的に問題のない安全なお金の作り方を正しく理解し、最悪の事態を回避できるようになります。

クレジットカードの現金化とは?知っておきたい仕組み

出典元:クレジットカードのショッピング枠の「現金化」の誘いに注意 | 協会から消費者のみなさまに向けた注意喚起 | 消費者のみなさまへ | 一般社団法人日本クレジット協会

クレジットカードの現金化とは、本来買い物をするための「ショッピング枠」を、換金目的で利用して現金を得る行為を指します。

一見すると便利な資金調達手段のように思えますが、その本質は「非常に高い手数料を支払って借金を増やしているだけ」の極めて不健全な資金繰りです。

利用者が自分自身でブランド品などを購入して売却するケースと、専門の「現金化業者」を介して手続きを行うケースの2パターンがありますが、どちらもカード会社が想定している正しい使い方ではありません。

目先の数万円を手に入れるために、将来的に支払わなければならない負債を大幅に膨らませているという認識を持つべきです。

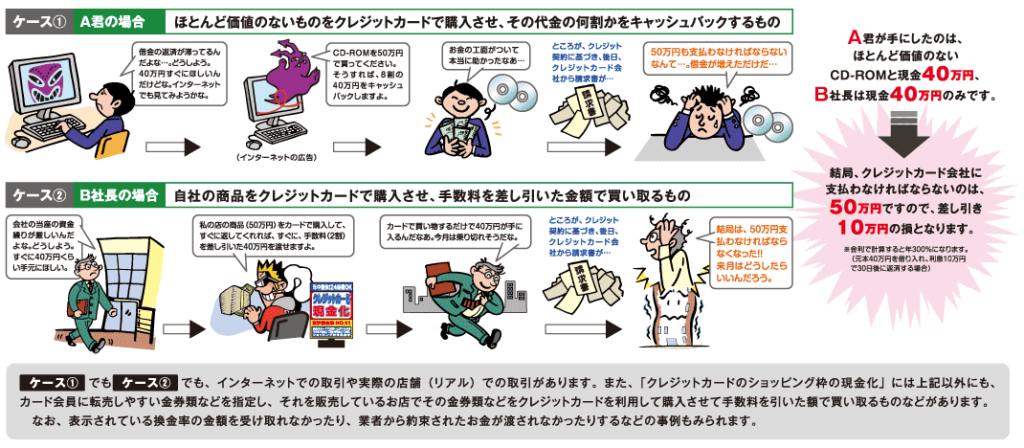

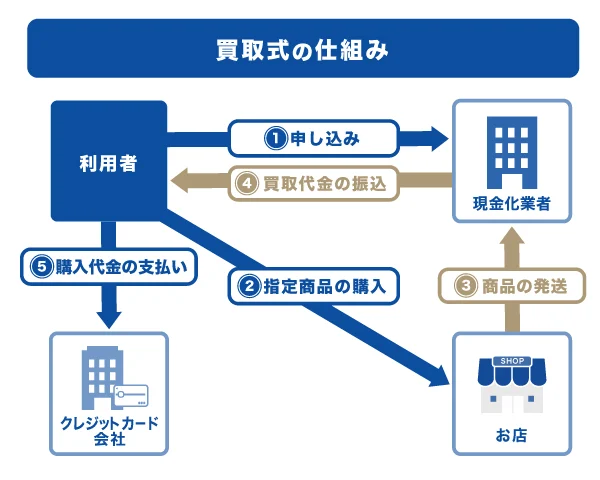

商品を売って現金にする「買取式」

出典元:クレジットカードの現金化とは?違法性や利用するリスクを解説|カードローンならJCB

買取式とは、クレジットカードを使って換金性の高い商品を購入し、それを中古買取店や金券ショップに持ち込んで現金化する仕組みです。

具体的には、新幹線の回数券や高級ブランド品、最新のゲーム機などが対象になります。

この方法の最大の問題点は、実質的な換金率が非常に低く、購入価格と売却価格の差額分を確実に損することです。

例えば10万円で買ったものが8万円でしか売れなければ、その瞬間に2万円の損失が確定します。

さらに、短期間に同じ商品を大量に購入する行為は、カード会社の不正検知システムによって「現金化目的」であると即座に疑われる対象となります。

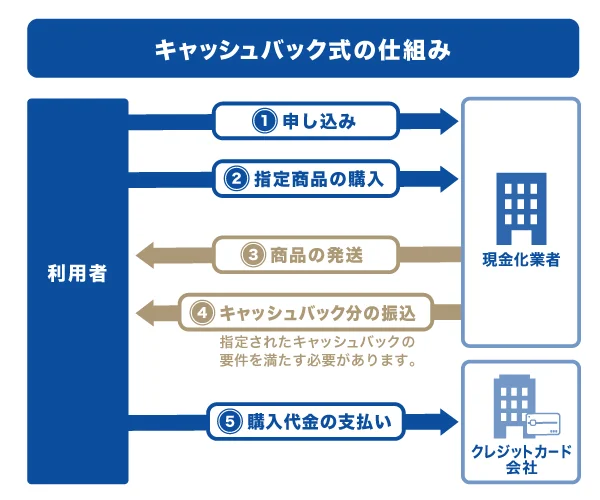

業者から特典を受け取る「キャッシュバック式」

出典元:クレジットカードの現金化とは?違法性や利用するリスクを解説|カードローンならJCB

キャッシュバック式は、現金化業者が販売する「価値のほとんどない商品(100均レベルの雑貨やデジタル画像など)」をクレジットカードで高額購入し、その購入特典として現金を受け取る仕組みです。

自分で商品を売る手間が省けるため利用しやすく感じますが、実際には業者が法外な手数料(中抜き)を行うため、手元に残る金額は決済額を大きく下回ります。

また、業者にクレジットカードの番号やセキュリティコードなどの重要な個人情報を渡すことになるため、後からカードを不正利用されたり、個人情報が闇金などの犯罪組織に流出したりする二次被害の温床となっているのが実態です。

クレジットカードの現金化は違法になるのか

クレジットカードの現金化は、利用者側がただちに逮捕されるような明確な「違法行為」とまでは定義されていませんが、法律の網目を潜り抜ける「極めてグレーな行為」であることに変わりありません。

一方で、現金化サービスを提供している業者側については、実質的な高利貸しとみなされ、過去に「出資法違反(無許可での貸金業)」で逮捕された事例がいくつも存在します。

たとえ利用者が罰せられなかったとしても、犯罪組織の資金源となっている業者を利用することは、自身の社会的信用を著しく損なうだけでなく、重大な法的トラブルに巻き込まれる入り口となります。

すべてのカード会社が規約で禁止している

法律で白黒がついていないとしても、すべてのカード会社が会員規約において「換金を目的としたショッピング枠の利用」を明確に禁止しています。

これは日本クレジット協会などの公的機関も一貫して注意喚起を行っている事項です。

規約に違反したことが発覚した場合、カード会社は利用者の同意なく、即座にカードの利用停止や会員資格の剥奪(強制解約)を行う権利を有しています。

規約違反は契約上の義務不履行にあたるため、利用者は一切の弁明ができず、カード会社からの厳しい制裁をそのまま受け入れざるを得ないのが現実です。

利用者が負うことになる壊滅的な5つのリスク

出典元:クレジットカードの現金化は違法?リスクやトラブル、カードのキャッシングについても解説|クレジットカードの三井住友VISAカード

クレジットカードの現金化に手を出すと、目先の現金と引き換えに、生活の基盤を揺るがすような「壊滅的なリスク」を負うことになります。

単にカードが使えなくなるだけでなく、金銭的・社会的な信用を一度に失うことになるため、その代償はあまりにも大きすぎます。

多くの人が「一度くらいならバレないだろう」と安易に考えがちですが、現在のカード会社の監視体制は非常に厳格であり、不自然な決済は確実に捕捉されます。

リスクを具体的に把握すれば、現金化がいかに割に合わない選択であるかが分かるはずです。

クレジットカードを強制解約される

現金化が疑われると、事前通告なしにクレジットカードが即座に停止され、最終的には強制解約の処分が下されます。

最も恐ろしいのは、強制解約と同時に「利用残高の一括返済」を求められる可能性がある点です。

現金に困って現金化をしている人にとって、数十万、数百万単位の残高を即座に支払うことは不可能に近いでしょう。

支払いができなければ、給与の差し押さえなどの法的措置にまで発展するケースもあります。

一時的な現金を得るために行った行為が、逆に多額の請求を招くという最悪の本末転倒を招きます。

今後のローン審査に通らなくなる

カードを強制解約されたという事実は「重大な規約違反」として信用情報機関に記録されます。

いわゆる「ブラックリスト」に載った状態となり、今後5年〜10年ほどは新しいクレジットカードの発行はもちろん、住宅ローンやマイカーローンの審査も一切通らなくなります。

さらに、スマートフォンの分割払いや、賃貸物件の契約(保証会社利用)が断られることもあります。

人生の重要な局面でローンが組めないという不便さは、実際にその状況に直面してみると、現金化で得たわずかな金額とは比較にならないほどの精神的・経済的苦痛となります。

詐欺や犯罪に巻き込まれる

現金化業者の多くは実態のつかめない不透明な組織であり、利用することで詐欺被害に遭うリスクが非常に高いです。

「決済をしたのに指定の金額が振り込まれない」「後から法外な手数料を請求された」といったトラブルは絶えません。

また、業者に伝えた個人情報はリスト化され、闇金や特殊詐欺のターゲット名簿として売買されることもあります。

一度でもこうした悪質な業者と接点を持ってしまうと、しつこい勧誘や嫌がらせに悩まされることになり、平穏な生活を取り戻すことが難しくなります。

自己破産ができなくなる可能性がある

もし借金が膨らみすぎて返済不能になったとしても、現金化を行っていると「自己破産」による借金の免除が受けられなくなる恐れがあります。

破産法には「免責不許可事由」という項目があり、クレジットカードを現金化する行為は、不当な債務負担としてこれに該当すると判断される可能性が高いからです。

自ら規約違反を犯したことが原因で、一生借金を背負い続けなければならない地獄のようなシナリオも現実味を帯びてきます。

クレジットカードの現金化をせずにお金を用意する方法

現金が必要な場合は、クレジットカードの現金化という危険な橋を渡るのではなく、規約や法律に則った「安全で合法的な解決策」を選択してください。

正規の方法であれば、金利も法律の範囲内に収まり、信用情報に傷をつけることもありません。

今の自分の状況で何が利用できるのかを冷静に判断することが、経済的な立て直しへの第一歩となります。

ここでは、不当なリスクを負わずに、現実的にお金を用意したり、支出を抑えたりするための3つの具体的な代替案を紹介します。

カードのキャッシング枠を利用する

もしお手持ちのカードに「キャッシング枠」が設定されているのであれば、それを利用するのが最も早くて安全な方法です。

ショッピング枠の現金化は業者の手数料で実質30%以上の損失が出ることも珍しくありませんが、キャッシングの金利は年18%程度(利息制限法内)に抑えられています。

すでに設定されている枠内での借り入れであれば、新たな審査も不要で、コンビニのATMなどですぐに現金を引き出せます。

規約違反の恐怖に怯えながら不透明な業者を利用するよりも、カード会社が公式に提供しているサービスを使う方が圧倒的に健全です。

カードローンを新規で申し込む

キャッシング枠がない場合や限度額がいっぱいの場合は、大手のカードローンを新規で申し込むのが賢明な判断です。

最近のカードローンは進化しており、最短20分〜30分程度で審査が完了し、即日融資に対応しているものも多くあります。

さらに、初めての利用であれば「30日間無利息」といったキャンペーンを適用できる場合もあり、現金化による高い手数料を支払うよりも、はるかに安く、そして合法的に現金を手にすることができます。

CMで見かけるような大手業者であれば、プライバシーへの配慮も徹底されており、安心して利用できます。

支払いをリボ払いや分割払いに変更する

「現金が必要な理由」が、他社への支払いやカードの引き落としであるならば、手元の現金を残すために「支払い方法の変更」を検討してください。

多くのカードでは、一括払いで購入したものを後からリボ払いに変更できるサービスを提供しています。

これにより、今月の引き落とし額を数千円程度まで抑えることができ、手元の現金を確保することが可能になります。

もちろん手数料はかかりますが、現金化のような規約違反のリスクは一切なく、カード会社の公認された機能として堂々と活用できる手段です。

クレジットカードの現金化に関するよくある質問

現金化を検討している方が抱きやすい疑問や、業者が謳う甘い言葉の裏側について、専門的な視点から回答します。

多くの人が「自分だけは大丈夫」と考えがちですが、実態を知ればその考えがいかに危険であるかが分かります。

クレジットカードの現金化は会社にバレますか?

はい、高い確率でカード会社にバレると考えて間違いありません。

カード会社は、過去の膨大なデータに基づいた高度な不正検知システムを24時間稼働させています。

換金性の高い商品を突然購入したり、普段の利用パターンと異なる高額決済が行われたりすると、システムが自動的にアラートを出します。

担当者がその決済内容を確認すれば、それが実需に基づいた買い物なのか、現金化目的なのかは容易に推測されてしまいます。

自分で不用品を売るのも現金化になりますか?

使い古したバッグや、不要になったゲームをリサイクルショップに売る「通常のリサイクル」は全く問題ありません。

問題視されるのは、最初から売却して現金を得ることを目的に、クレジットカードで新品を購入する行為です。

カードで購入した商品の所有権は、支払いが完了するまでカード会社にあります。

そのため、支払いが終わっていない商品を転売する行為は、厳密にはカード会社の所有物を勝手に処分する「横領罪」に問われる可能性すらある、非常に危うい行為であることを自覚すべきです。

100%近い換金率を謳う業者は信じていいですか?

「換金率98%」「手数料0円」といった広告を掲げる業者は、まず疑ってかかるべきです。

ビジネスとして成り立たせるためには必ず利益が必要であり、100%に近い換金率で提供すれば業者は赤字になってしまいます。

実際には、契約の直前になって不透明な名目で差し引かれ、最終的に手元に残るのは70%〜80%程度になるのがこの業界の常套手段です。

甘い言葉は、利用者を誘い込むための餌に過ぎません。

一度でも現金化をしたら二度とカードは作れませんか?

一度の現金化で強制解約になると、その情報は信用情報機関に記録され、少なくとも5年間は「重大な事故情報」として残ります。

その期間はどのカード会社で申し込んでも審査落ちする可能性が極めて高いです。

5年経過して記録が消えた後も、強制解約を行った当事者のカード会社内には、社内ブラックとして半永久的に記録が残ります。

そのため、一度の安易な行動が、将来にわたって特定のカード会社を二度と利用できなくなるという長い不便を招くことになります。

家族のカードで現金化をしても大丈夫ですか?

絶対にやめてください。

クレジットカードは「名義人本人」以外が利用することを固く禁じています。

たとえ家族の同意があったとしても、名義人以外が利用して現金化を行うことは二重の規約違反となります。

これが発覚した場合、カードは即座に解約され、名義人である家族自身の信用情報がブラックリストに入ることになります。

自分だけの問題では済まず、大切な家族の将来や社会的信用を破壊する行為であることを重く受け止めるべきです。

クレジットカードの現金化はリスクしかないため避けよう

クレジットカードの現金化は、一時的な金銭難をしのぐ手段にはなり得ません。

むしろ、法外な実質手数料と、カードの強制解約、そして信用情報の喪失という「人生の足枷」を自ら嵌める行為です。

一度失った信用を取り戻すには、何年もの月日と多大な努力が必要になります。

今、お金に困っている状況であれば、まずはカードのキャッシング枠の確認や、大手カードローンへの相談など、正規のルートを検討してください。

もし自力での解決が難しいほど多額の借金を抱えているのであれば、弁護士や司法書士などの専門家、または公的な相談窓口(消費生活センターなど)を頼るのが正解です。

現金化という安易な逃げ道を選ぶのではなく、自分の将来を守るために、誠実で安全な解決策を選択しましょう。